[뉴스스페이스=이은주 기자] 국내 주요 대기업집단 총수들이 지난 10년간 개인지분을 축소하는 대신 계열사 자본을 ‘지렛대’로 삼아 내부지분율을 확대하면서 그룹 전체에 대한 실질적 장악력이 더 높아진 것으로 나타났다.

경영권 승계 과정에서 상속·증여세 부담이 큰 개인지분을 확보하기보다, 소속회사의 자금력을 동원해 우호 지분을 확대함으로써 상대적으로 적은 자본으로 지배 체제를 공고히 한 것이다. 특히 상장사 대비 외부 감시가 느슨한 비상장사를 지배력 확대의 통로로 활용하는 경향이 뚜렷했으며, 그룹 지배구조 정점에 있는 핵심 계열사만큼은 오히려 총수의 지분을 높여 직접 지배력을 더욱 강화하는 행보를 보였다.

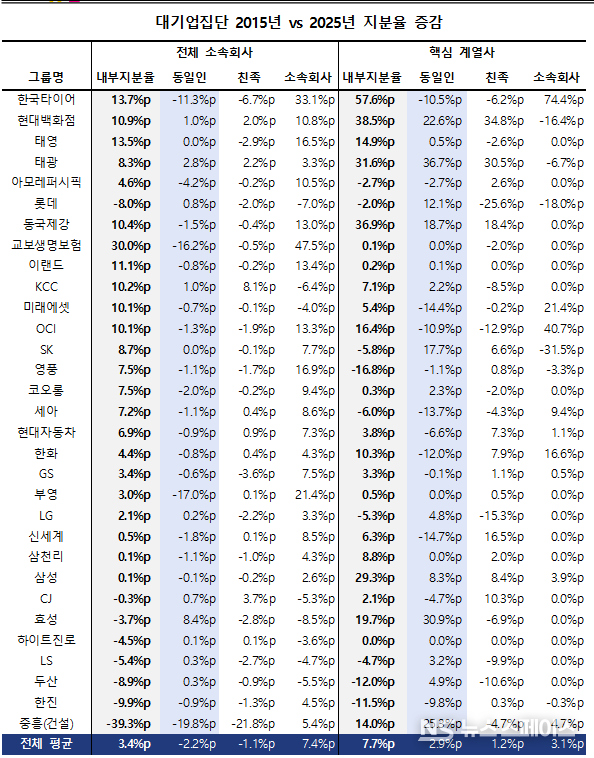

2월 3일 리데스인덱스(대표 박주근)가 동일인(총수)이 있는 대기업집단 중 2015년부터 2025년까지 비교 가능한 31곳의 지분율 변화를 분석한 결과, 총수의 평균 지분율은 지난 10년간 6.1%에서 3.9%로 2.2%포인트(p) 하락했다. 같은 기간 오너일가인 친족의 평균 지분율도 5.3%에서 4.2%로 1.1%p 감소했다.

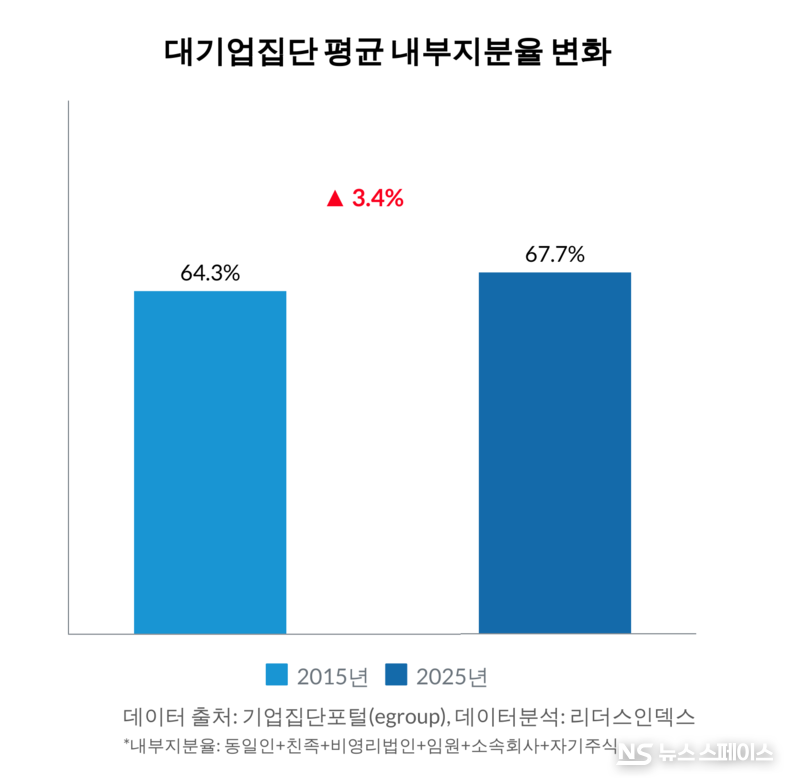

반면 소속회사(계열사) 평균 지분율은 49.4%에서 56.8%로 7.4%p 상승했다. 이에 따라 우호지분인 내부지분율(동일인·친족·비영리법인·임원·소속회사·자기주식)은 64.3%에서 67.7%로 3.4%p 높아졌다. 결과적으로 총수 개인의 직접 지분은 줄었음에도, 계열사 자본을 활용한 우호지분을 통해 그룹 전체에 대한 내부 지배력은 오히려 강화된 셈이다.

이러한 변화는 지주사 중심의 지배구조 개편 또는 경영권 승계가 이뤄졌거나 진행 중인 그룹에서 뚜렷했다.

우선 교보생명의 경우 신창재 회장(동일인)의 지분율은 19.2%에서 3.0%로 16.2%p 급락한 반면, 소속회사 지분율은 34.9%에서 82.4%로 47.5%p 급등하며 내부지분율이 30.0%p(56.1%→86.1%) 올랐다. 재무적 투자자인 어피티니 컨소시엄과의 풋옵션(주식매수청구권) 분쟁을 거치며 금융지주사 전환 등을 목표로 지배구조를 빠르게 재편한 결과로 분석된다.

한국앤컴퍼니는 승계 과정에서 유사한 지분 변화를 보였다. 2020년 이후 3세 경영이 본격화된 이 회사는 조양래 명예회장(동일인)에서 조현범 회장으로 경영권이 사실상 넘어간 가운데, 동일인 지분율은 12.0%에서 0.7%로 11.3%p 하락했다. 반면 소속회사 지분율은 18.8%에서 51.9%로 33.1%p 확대되며 내부지분율도 13.6%p(62.8%→76.4%) 상승했다.

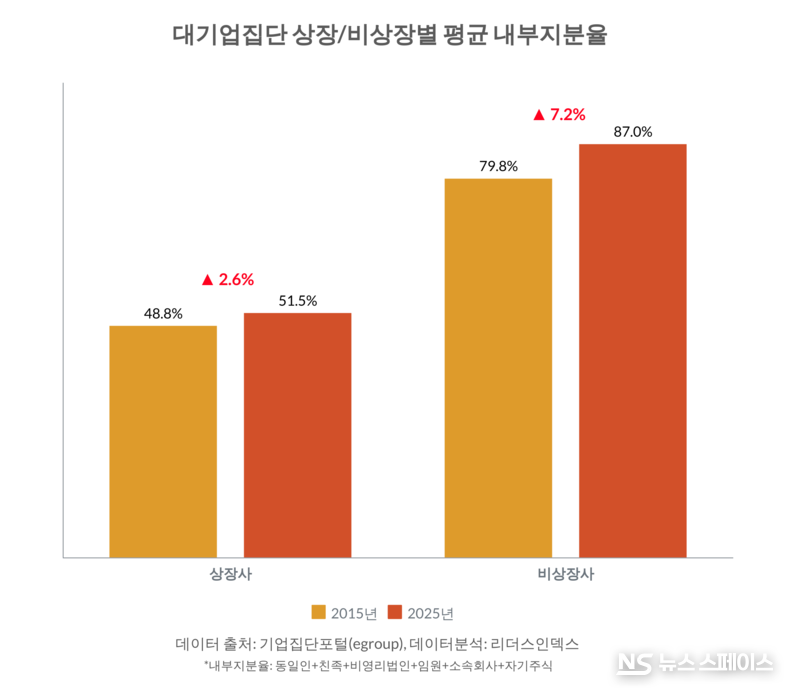

이같은 내부지분 확대 흐름은 상장사보다 외부 감시가 덜한 비상장사에서 훨씬 강조됐다. 비상장사의 내부지분율 상승폭은 7.2%p(79.8%→87.0%)로, 상장사 2.7%p(48.8%→51.5%)의 약 3배에 달했다.

실제로 비상장사 내부지분율 증가폭이 두 자릿수에 달한 그룹은 31곳 중 10곳에 달했다. 두산(56.3%p↑), 교보생명보험(30.1%p↑), KCC(27.7%p↑), 미래에셋(26.7%p↑), 현대백화점(24.0%p↑), 동국제강(21.5%p↑), 이랜드(16.9%p↑), 태영(16.9%p↑), 현대자동차(14.8%p↑), 태광(14.3%p↑) 등이 이에 해당한다.

이에 비해 상장사 가운데 내부지분율이 두자릿수로 상승한 그룹은 교보생명(30.3%p↑), 동국제강(15.4%p↑), 미래에셋(13.5%p↑), 현대백화점(13.4%p↑) 4곳 뿐이었다.

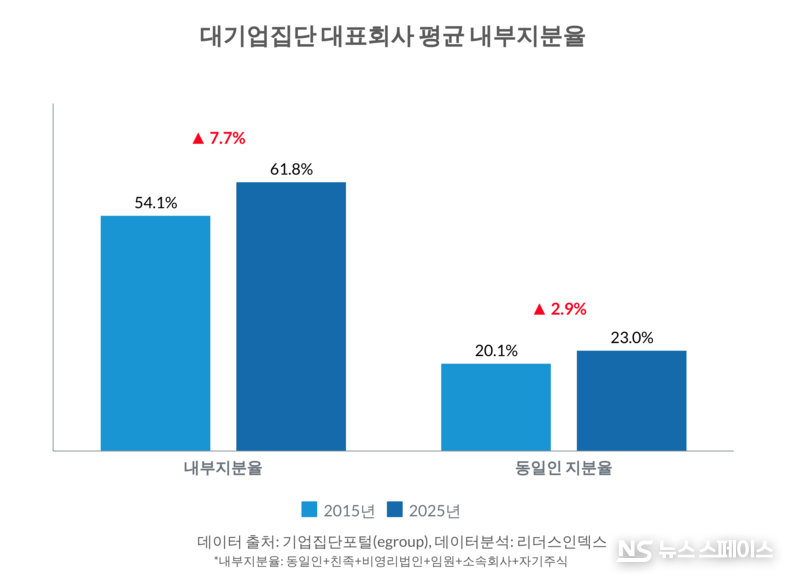

다만 총수 개인의 전체 지분율이 낮아졌다고 해서 그룹 지배구조의 정점에 있는 핵심 계열사에 대한 장악력까지 약화된 것은 아니었다. 오히려 핵심 계열사를 중심으로 총수 지분이 늘어나는 흐름이 나타났다.

31개 그룹 핵심 계열사에 대한 동일인 지분율은 2015년 20.1%에서 2025년 23.0%로 2.9%p 상승했으며 친족과 소속회사 지분율도 각각 1.2%p, 3.1%p 늘었다. 이를 합친 핵심 계열사 내부지분율은 54.1%에서 61.8%로 7.7%p 상승하며, 지배구조 정점에 위치한 기업에 대해서만큼은 총수의 직접 장악력이 더욱 공고해졌다.

일례로 태광그룹은 비상장사 티알엔(TRN)에 대한 이호진 전 회장의 지분이 15.1%에서 51.8%로 36.7%p 확대됐다. 티알엔은 이 전 회장 일가가 90% 이상의 지분을 보유한 가족회사로, 주요 계열사를 지배하는 그룹의 핵심 축에 해당한다.

효성그룹 또한 고(故) 조석래 명예회장에서 3세대 경영으로 승계가 일어나면서 지주사 (주)효성에 대한 조현준 회장의 지분이 10.1%에서 41.0%로 30.9%p 상승했다.

현대백화점그룹에서도 정지선 회장이 보유한 현대지에프홀딩스 지분이 17.1%에서 39.7%로 22.6%p 높아졌다.

반면 신세계, 한화, 현대자동차 등은 동일인의 핵심 계열사 지분율이 각각 14.7%p(17.3%→2.6%), 12.0%p(22.5%→10.5%), 6.6%p(7.0%→0.3%) 낮아진 대신 친족 지분율이 16.5%p(9.8%→26.3%), 7.9%p(9.3%→17.2%), 7.3%p(0%→7.3%)씩 높아진 사례다. 이들 그룹은 실질적인 승계는 사실상 마무리됐지만 동일인 지위는 여전히 이명희(신세계), 김승연(한화), 정몽구(현대차) 등 선대 회장이 유지하고 있다는 공통점이 있다.