[뉴스스페이스=이종화 기자] 서울시민의 수상 대중교통을 표방하며 2024년 6월 출범한 주식회사 한강버스(대표이사 직무대행 김건일)가 창립 두 번째 사업연도(2025년)에 142억원대 순손실을 기록하며 완전자본잠식 상태로 추락했다.

감사인인 한일회계법인은 감사보고서에 '계속기업으로서의 존속능력에 중대한 의문을 제기하는 불확실성이 존재한다'는 이례적 경고 문구를 명시했다. 유동부채가 유동자산을 무려 700억원 초과하는 구조적 유동성 위기 속에서, 기말 현금성자산은 고작 2600만원에 불과해 사실상 현금이 바닥난 상태다.

공공성을 앞세운 서울시와 20년 운영협약을 맺은 한강 수상버스 사업이 재무적으로는 서울주택도시공사(SH공사)의 '돈줄'에 전적으로 의존하는 만성 적자 구조를 고스란히 드러냈다는 점에서 논란이 예상된다.

매출 54억, 손실 142억의 역설

4월 14일 금융감독원 전자공시시스템(dart.fss.or.kr)에 공시된 주식회사 한강버스의 제2기(2025년 1월 1일~12월 31일) 감사보고서에 따르면, 2025년 매출액은 53억 9,033만원으로 집계됐다. 창업 첫 해인 제1기(2024년 6월 26일~12월 31일) 매출이 '0원'이었던 점을 감안하면 수상버스 영업이 본궤도에 오른 것처럼 보이지만, 내막은 정반대다.

매출 구조는 상품매출 29억 4,449만원, 식음매출 17억 3,333만원, 운송수입 2억 840만원, 임대수입 2억 5,703만원, 광고매출 2억 4,708만원으로 이뤄졌다. 핵심 사업인 수상버스 운송수입이 전체 매출의 3.9%에 불과하다는 점은 사업 구조의 심각성을 방증한다.

매출원가만 81억 9,392만원으로 매출을 28억 359만원 초과해 매출총손실이 발생했다. 운송수입원가가 51억 2,141만원으로 운송수입(2억 840만원)의 약 24.6배에 달해, 배 한 번 띄울 때마다 막대한 손실이 쌓이는 구조임이 수치로 확인된다. 여기에 판매비와 관리비 65억 5,611만원이 더해져 영업손실은 93억 5,970만원에 달했다.

영업외비용에서도 이자비용이 49억 6,476만원에 달해 적자를 더욱 확대시켰으며, 최종 당기순손실은 142억 4,495만원으로 확정됐다. 전기(18억 8,048만원 손실) 대비 순손실 규모가 약 7.6배로 급팽창했다.

자본잠식…자본금 100억, 결손금 161억

자본변동표에 따르면, 2025년 말 현재 자본금은 100억원(보통주 75억원, 종류주 25억원)이지만 미처리결손금이 161억 2,543만원으로 불어나 자본총계는 마이너스(-) 61억 2,543만원을 기록했다. 완전자본잠식 상태다. 2024년 말만 해도 자본총계가 81억 1,952만원 플러스(+)였으나, 단 한 해 만에 자본이 모두 잠식됐다.

주당 손실은 9,497원으로, 1주(5,000원짜리) 1주를 보유하면 주가의 두 배에 가까운 손실이 귀속되는 상황이다.

1,537억 부채에 현금 2,643만원 불과

재무상태표(2025년 12월 31일 기준)에 따르면 부채총계는 1,537억 6,501만원으로, 전기(518억 7,444만원) 대비 약 196.5% 급증했다. 자산총계(1,476억 3,958만원)보다 부채가 더 많은 부채초과 상태다.

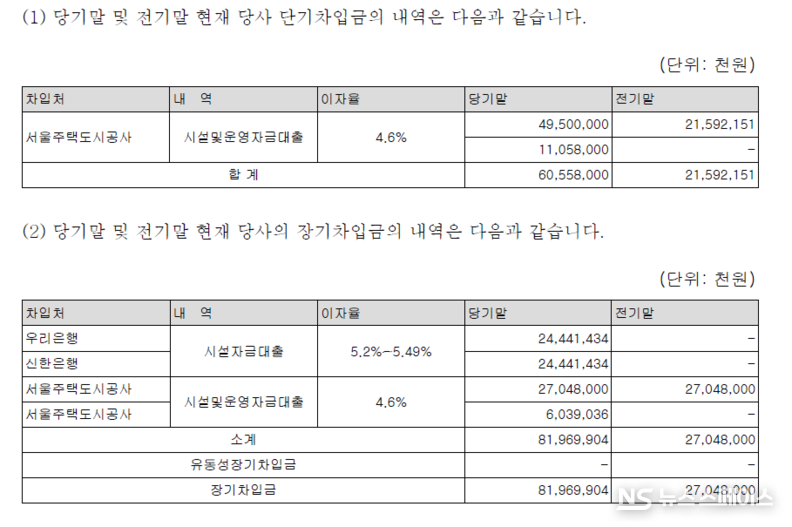

단기차입금은 605억 5,800만원이며 전액 서울주택도시공사로부터 빌린 시설·운영자금 대출(이자율 4.6%)이다. 장기차입금은 819억 6,990만원으로, 우리은행 244억 4,143만원, 신한은행 244억 4,143만원, SH공사 330억 8,697만원으로 구성됐다. 단·장기 차입금을 합산한 총차입금은 1,425억 2,790만원으로 집계됐다.

반면 기말 현금성자산은 고작 2,643만원에 불과하다. 유동자산(172억 4,249만원) 대비 유동부채(717억 4,859만원)의 차이, 즉 순유동부채 초과액은 700억 2,400만원에 달해 단기 유동성 위기가 현실화한 상태다.

이자비용만 한 해 49억 6,476만원을 지출했으며, 이 중 특수관계자인 SH공사에 지급한 이자비용이 38억 3,972만원으로 전기(6억 5,056만원) 대비 489.3% 폭증했다.

대규모 인프라 투자…1,475억 자산의 덫

한강버스의 자산 대부분은 수상버스 인프라에 묶여 있다. 비유동자산이 1,459억 1,533만원(전체 자산의 98.8%)으로 유동성이 사실상 없다. 선박 취득원가 631억 5,770만원(국고보조금 차감 후 장부가 581억 3,478만원), 구축물 182억 4,578만원, 건설중인자산 306억 9,250만원이 핵심이다.

투자활동 현금유출은 당기에만 848억 6,568만원으로, 건설중인자산 취득에 824억 8,673만원이 집중됐다. 이 막대한 투자금은 대부분 차입금으로 조달됐다. 담보 측면에서도, 우리은행과 신한은행에 선박과 구축물(장부가 760억 7,645만원)을 담보로 설정하고 600억원 한도 근저당권을 설정했다.

무형자산도 342억 2,166만원에 달하는데, 이 가운데 사용수익기부자산이 329억 2,306만원을 차지한다. 한강버스는 서울시와의 업무협약에 따라 선착장 7개소를 완공 후 서울시에 기부채납하고 20년간 사용수익권을 확보하는 방식으로 사업을 운영 중이다. 이 334억 8,108만원(취득원가 기준)의 선착장 인프라를 서울시에 무상으로 귀속시킨 구조다.

지급수수료 29.5억, 전기 대비 426% 급증

판매비와 관리비(65억 5,611만원) 중 가장 눈에 띄는 항목은 지급수수료로 29억 4,737만원에 달한다. 전기(5억 6,026만원) 대비 무려 426% 급증한 수치다. 특수관계자인 주식회사 이크루즈에 지급한 수수료도 2억 1,971만원이 포함돼 있다.

급여는 20억 8,539만원, 광고선전비는 3억 2,700만원으로 나타났다. 매출원가 항목의 급여까지 포함하면 전체 인건비 지급 규모(급여+퇴직급여+복리후생비 합산 기준)는 35억 4,504만원이다.

이크루즈의 그림자…민간 주주의 이중 수혜

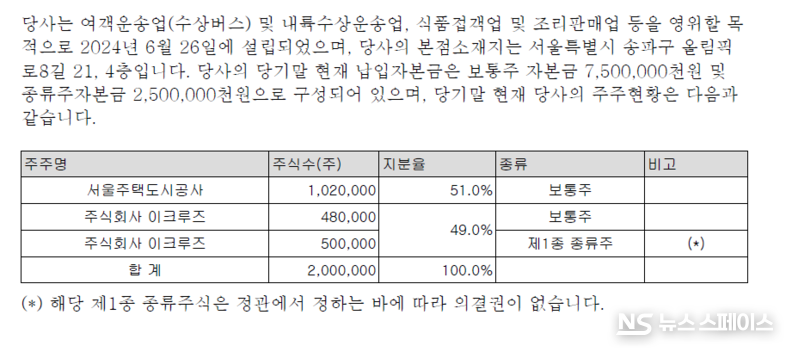

주주 구성을 보면 SH공사가 보통주 51%(102만 주)를 보유하고, 민간사업자인 주식회사 이크루즈가 보통주 49%(48만 주) 및 의결권 없는 제1종 종류주 50만 주를 합산해 전체 발행주식 200만 주의 절반을 실질 보유하고 있다. 공공기관과 민간사업자가 반반씩 나눈 구조다.

감사보고서 특수관계자 거래 내역에 따르면, 이크루즈는 지급수수료 2억 1,971만원을 수취하고, 계약인수 명목으로 31억 5,040만원 상당의 유형자산을 한강버스 설립 전 자신의 명의로 취득했다가 설립 후 한강버스에 승계했다. 이크루즈에 대한 미지급금 잔액은 당기말 기준 33억 8,719만원이다. 사업 초기 민간 주주가 인프라 선점과 수수료 수입을 동시에 취하는 구조에 대한 공적 감시가 요구된다.

적자 구조 보전의 열쇠…서울시 운항결손 보조금

감사보고서는 핵심적인 사실을 공개한다. 한강버스와 서울시는 운항결손액에 대해 관계 법령 및 서울시 조례에 따라 심의위원회 심의를 거쳐 보조금을 지급하는 약정을 체결했다. 회사는 매년 운항결손액을 산정해 다음 연도 3월까지 서울시에 요청하고, 서울시는 다음다음 연도 3월까지 보조금을 지급하는 구조다. 사실상 서울시 세금으로 만성 적자를 메우는 구조가 법적으로 정착됐다는 의미다.

계속기업 경고…감사인의 붉은 신호

한일회계법인은 독립된 감사인의 감사보고서에서 "2025년 12월 31일로 종료되는 보고기간에 93억 6,000만원의 영업손실과 142억 4,500만원의 당기순손실이 발생하였고, 유동부채가 유동자산을 700억 2,400만원 초과하고 있으며 순자산은 자본잠식상태에 있음"을 지적하며, "계속기업으로서의 존속능력에 유의적 의문을 제기할 만한 중요한 불확실성이 존재한다"고 명시했다.

이는 회계감사에서 기업의 존속 자체에 의문을 제기하는 최고 수준의 경고 신호로, 통상적으로 유동성 위기나 구조조정 선행 기업에 등장하는 문구다.

SH공사 차입금 만기 연장이 생명줄

보고기간 후 사건으로, 한강버스는 2026년 1월 22일 SH공사와 단기차입금 총 606억원(495억+110억 5,800만원)의 만기를 운항개시일로부터 20년이 되는 사업기간 종료일까지 연장하는 대여약정을 체결했다. 이 조치가 없었다면 한강버스는 이미 채무불이행(디폴트) 상태에 빠졌을 가능성이 높다. 또 2025년 말 기준 건설 중이던 선박 4척이 보고기간 이후 인도됐으며, 이에 따른 담보 설정액(채권최고액)은 600억원이다.

기업재무분석 전문가는 "장기차입금 상환 계획에 따르면 2027년 12억 2,207만원, 2028년 24억 4,414만원, 2029년 이후 783억 376만원을 순차 상환해야 한다"면서 "현재의 영업적자 구조가 개선되지 않는 한 서울시 보조금과 SH공사의 추가 지원 없이는 독자 생존이 불가능하다는 것이 감사보고서가 제시하는 냉혹한 현실이다"고 지적했다.