김대영 대표이사(엠지씨글로벌의 지배기업인 우윤(주) 회장)")

[뉴스스페이스=이은주 기자] 국내 최대 저가커피 프랜차이즈 메가커피를 운영하는 엠지씨글로벌(구 앤하우스, 대표이사 김대영)이 2025년 매출 6469억원을 돌파하며 외형 성장을 이어갔지만, 실상을 들여다보면 속빈 강정에 가깝다는 지적이 나온다.

영업이익 증가율(3.5%)이 매출 증가율(30.4%)의 9분의 1 수준에 불과한 데다, 당기순이익의 91.7%에 달하는 772억원이 특수관계자인 모기업 측 주주에게 배당으로 빠져나갔다. 단기차입금은 1057억원으로 전년 대비 163.8% 폭증했고, 이자비용도 40억원을 넘어서며 재무 건전성에 붉은 신호등이 켜졌다.

사명 변경·해외법인 설립·신규 투자 등 공격적 확장 전략을 구사하는 이면에서 재무 리스크가 빠르게 누적되고 있다는 경고음이 커지고 있다.

의 주주현황")

매출 30% 급증했지만…이익 성장은 '제자리걸음'

4월 10일 금융감독원 전자공시시스템(DART)에 등록된 주식회사 엠지씨글로벌의 제16기(2025년 1월 1일~12월 31일) 감사보고서(감사인: 태성회계법인, 2026년 3월 20일)에 따르면, 2025년 매출액은 6469억 3600만원으로 전년(4959억 9300만원) 대비 30.4% 증가했다. 상품매출이 6081억 9000만원, 제품매출이 276억 9500만원, 기타매출이 110억 5000만원으로 집계됐다.

그러나 매출 급증과 달리 수익성은 정체 상태다. 영업이익은 1114억원으로 전년(1076억원) 대비 3.5% 증가에 그쳤고, 당기순이익도 842억원으로 전년(816억원) 대비 3.1% 늘어나는 데 머물렀다. 영업이익률은 17.2%로, 외형 확장에 비해 수익성 개선이 뒤따르지 못하는 전형적인 외형 성장 패턴을 보였다.

의 지배기업인 우윤(주)의 주주현황")

판관비 1239억·광고비만 322억…비용 급등이 '수익성의 발목'

수익성 정체의 핵심 원인은 비용 급증이다. 판매비와 관리비 합계는 1239억 5300만원으로 전년(941억 4000만원) 대비 31.7% 증가했다. 세부 내역을 보면 광고선전비가 322억 8400만원으로 전년(188억 5000만원) 대비 71.3% 폭증한 것이 가장 눈에 띈다. 이는 국내 저가커피 시장에서의 치열한 점유율 경쟁을 반영하는 수치이지만, 단기간에 지속 가능한 수준인지에 대해서는 물음표가 붙는다.

급여 및 상여는 236억 2000만원(+29.9%), 운반비는 382억원, 지급수수료는 41억원(전년 37억원)을 기록했다. 일반적으로 지급수수료는 마케팅 및 홍보 대행 수수료, 법률 자문 및 회계 감사 수수료, 외부 용역 및 컨설팅 비용 등과 같이 외부 전문가나 기관에 의뢰한 서비스 비용을 말한다. 지급수수료의 급증은 홍보대행사, 법무법인 등 외부 전문가 집단의 도움을 많이 받고 있음을 보여준다.

무형자산상각비(영업권 중심)도 92억 1000만원에 달했다. 매출원가 역시 4115억 8400만원으로, 전년(2942억 5000만원) 대비 39.9% 급증하며 수익성을 압박했다.

영업권 487억 '거대한 장부 위험'…매년 90억 상각 부담

재무상태표에서 가장 주목할 대목은 무형자산이다. 2025년 말 기준 무형자산 총계는 491억 4000만원이며, 그 중 영업권이 487억 4200만원으로 99%를 차지한다.

영업권은 프랜차이즈 사업 인수 과정에서 발생한 것으로, 매년 90억원 안팎의 상각 비용이 손익계산서에 반영되고 있다. 2025년 무형자산 상각비만 92억 1000만원이다. 전기(575억 9800만원) 대비 이미 대규모 상각이 진행 중이나, 여전히 500억원에 가까운 장부가액이 향후 수년간 이익을 잠식할 구조적 요인으로 작용한다.

의 특수관계자 내역 및 주요 자금거래 내역")

오너 주주에게 772억 배당 '순이익의 91.7%'…배당성향 전기엔 94.6%

감사보고서상 자본변동표에 따르면, 2025년 중 지급된 배당금은 무려 772억 5500만원에 달한다. 같은 해 당기순이익(842억원) 대비 배당성향은 91.7%로, 이익 대부분을 주주에게 환원한 셈이다. 전년(2024년)에는 배당성향이 94.6%에 달했다.

특수관계자 자금거래 내역을 보면, 주주인 (주)우윤(대표이사 강민석)에 690억원, 재무적 투자자인 프리미어파트너스 유한회사에 82억 5500만원 등 총 772억 5500만원이 배당 형태로 지급됐다. 2026년 처분 예정 배당금은 410억원(주당 803만 9216원, 액면배당률 160,784.32%)으로 확정됐다. 사실상 회사가 벌어들이는 이익의 대부분이 100% 지분을 보유한 (주)우윤을 정점으로 하는 오너 구조로 귀속되는 구조다.

이와 함께 전환상환우선주 상환 명목으로 프리미어파트너스 유한회사에 110억원을 추가 지급했으며, 종속기업 MEGA MGC Inc(미국)와 (주)한다코퍼레이션에 대한 대여금도 85억원에 달했다. 이를 합산한 특수관계자 관련 자금 유출은 총 967억원을 초과한다.

의 지배기업인 우윤(주)의 특수관계자 내역 및 주요 자금거래 내역")

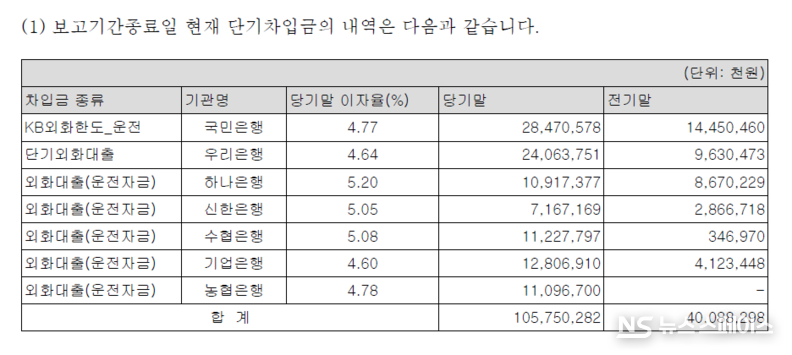

단기차입금 163% 폭증 1057억…이자비용도 146% 급등

재무건전성 측면에서 가장 심각한 수치는 단기차입금 급증이다. 2025년 말 기준 단기차입금은 1057억 5000만원으로, 전년(400억 9000만원) 대비 163.8% 폭증했다. 국민은행(284억 7000만원), 우리은행(240억 6000만원), 기업은행(128억 700만원), 수협은행(112억 3000만원), 농협은행(110억 9700만원), 하나은행(109억 2000만원), 신한은행(71억 7000만원) 등 7개 시중은행에서 연 4.60~5.20%의 이자율로 전량 외화대출(외화한도·운전자금) 형태로 조달됐다. 환율 변동에 그대로 노출된 외화차입 구조라는 점에서 환 리스크도 잠재적 위협 요인이다.

이자비용은 40억 9000만원으로 전년(16억 6000만원) 대비 146.1% 급증했다. 차입금 증가에 따른 재무 비용 상승이 이익 증가 속도를 훨씬 웃돌고 있다는 뜻이다.

부채비율은 134.9%, 유동비율은 129.7%로 집계됐다. 유동부채는 1796억 7600만원이며, 이 중 단기차입금이 1057억원으로 58.9%를 차지한다.

의 지배기업인 우윤(주)의 토지보유 현황 및 공시지가")

해외법인 설립·국채 투자·건설중인자산…'팽창하는 투자 리스크'

2025년 사업 확장과 관련한 굵직한 투자도 잇따랐다. 먼저 미국 내 사업 확장을 위해 MEGA MGC Inc(미국)에 유상증자 참여(지분 100%→51% 조정) 및 대여금 65억원을 공여했고, 일본에는 MEGA MGC JAPAN을 100% 자회사로 신규 설립해 해외 진출의 교두보를 마련했다.

기업재무분석 전문가는 "두 해외 법인(미국법인, 일본법인) 모두 2025년 당기순이익이 각각 마이너스 1억 1500만원, 마이너스 7800만원으로 적자 상태이며, 매출도 '0원'으로 아직 수익 모델이 작동하지 않고 있다는 점은 우려스럽다"고 지적했다.

또한 국채를 포함한 매도가능증권에 120억 1700만원을 신규 투입했으나, 기말 현재 국채 평가손실만 15억 7900만원이 발생해 기타포괄손익누계액을 잠식했다. 건설중인자산 계정에도 40억원이 신규 계상돼 추가적인 자산 투자가 진행 중임을 시사했다. 사명도 2025년 12월 18일자로 '주식회사 앤하우스'에서 '주식회사 엠지씨글로벌'로 변경했다.

기업재무분석 전문가는 "새로운 성장 전략을 위한 사명변경인지, 어떤 숨겨진 의도가 있는지 명확하지 않다"며 "어차피 메가커피를 운영하는 회사이므로 굳이 사명을 변경할 필요가 없었는데, 무슨 이유로 변경했는지 진짜 이유가 궁금하다"며 꼬집었다.

모두 2025년 당기순이익이 각각 마이너스 1억 1500만원, 마이너스 7800만원으로 적자 상태이며, 매출도 '0원'으로 아직 수익 모델이 작동하지 않고 있다는 점은 우려스럽다\"고 지적했다.")

잡손실 38억·이익잉여금 1558억…'보여주는 숫자'의 두 얼굴

영업외비용 항목에서 눈길을 끄는 것은 잡손실 38억 4100만원이다. 전년(7억 3800만원) 대비 420% 이상 급증한 수치로, 구체적 내용이 공시되지 않아 해석이 필요하다. 외화환산손실도 20억 2700만원에 달해 환율 리스크가 현실화된 흔적이 역력하다.

이익잉여금은 1557억 9000만원으로, 누적된 이익이 상당하나 앞서 살펴본 배당 및 특수관계자 자금 유출 구조를 감안하면 실제 재투자 여력은 제한적이다. 현금성자산이 전기(571억원)에서 당기(1534억원)로 대폭 늘어난 것은 단기차입금 조달을 통한 유동성 확충의 결과라는 점에서 '건강한 현금 증가'로 보기 어렵다는 시각도 있다.

감사보고서상 우발채무 및 약정사항을 보면, 서울보증보험으로부터 부보금액 68억 6600만원 규모의 프랜차이즈보험 및 이행보험에 가입하고 있는 것으로 나타났다. 변호사 조회도 실시됐으나 구체적 소송 건수 및 금액은 별도 공시 없이 우발부채 수준으로 관리되고 있다.

기업재무분석 전문가는 "엠지씨글로벌은 메가커피 브랜드의 폭발적인 외형 성장을 이뤘으나 이익 성장의 대부분이 특수관계자 배당·우선주 상환·해외 투자 등으로 유출되고, 단기차입금이 163%나 폭증하는 재무 구조는 지속 가능성에 물음표를 제기한다"며 "광고비 71% 폭증이 상징하는 출혈 경쟁, 487억원 영업권의 지속적 상각 부담, 아직 매출이 없는 해외법인의 적자 누적은 앞으로 해결해야 할 '페인포인트'다"고 지적했다.

겉보기엔 빠르게 달리는 커피 제국이지만, 재무 체력은 생각보다 빠르게 소진되고 있다는 뼈아픈 지적이 나온다.