[뉴스스페이스=김희선 기자] 국내 1위 PR에이전시 프레인글로벌(대표이사 김평기)이 2025년 외형 성장을 이뤄냈음에도 불구하고 수익성은 크게 악화된 것으로 나타났다. 특히 무리한 투자로 인한 지분법 손실 확대와 신규 차입금 발생 등 재무 건전성에 경고등이 켜지면서 경영진의 위기관리 능력이 도마 위에 오를 전망이다.

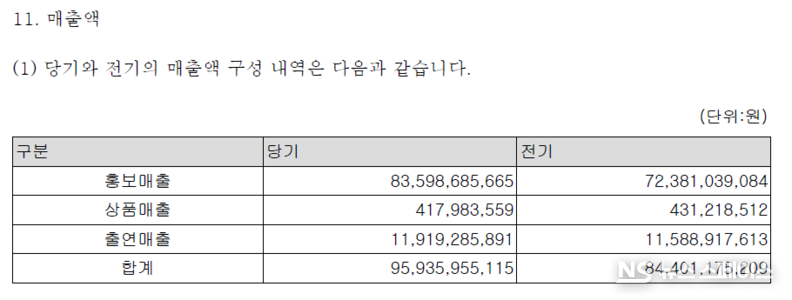

4월 7일 금융감독원 전자공시시스템에 등록된 프레인글로벌의 2025년 감사보고서(회계법인 새시대, 2026년 3월 27일)에 따르면, 회사의 2025년 매출액은 959억3,595만원으로 전년(844억117만원) 대비 13.6% 증가했다. 주력 사업인 홍보 부문 매출이 835억9,868만원으로 전년 대비 15.5% 늘어나며 전체 외형 성장을 견인했다. 출연 매출도 119억1,928만원으로 전년(115억8,891만원) 대비 2.8% 소폭 증가했다.

하지만 외형 성장 이면에는 뼈아픈 수익성 악화가 자리 잡고 있다. 2025년 영업이익은 13억5,067만원으로 전년(16억7,757만원) 대비 19.4% 감소했다. 영업이익률은 1.4%에 불과해 수익성 개선이 시급한 과제로 떠올랐다. 매출원가가 887억4,728만원으로 전년(770억6,947만원) 대비 15.1% 증가하며 매출 증가율(13.6%)을 웃돈 것이 주요 원인으로 분석된다.

더욱 심각한 것은 당기순이익이다. 2025년 당기순이익은 1억2,424만원으로 전년(15억2,588만원) 대비 91.8% 급감했다. 기본주당순이익 역시 6원으로 전년(229원) 대비 97.4% 폭락했다. 이는 본업의 수익성 악화뿐만 아니라 무리한 투자로 인한 영업외비용 증가가 직격탄이 된 것으로 분석된다.

◆ 무리한 투자 후폭풍… 지분법 손실 14억원, 자회사 줄줄이 적자

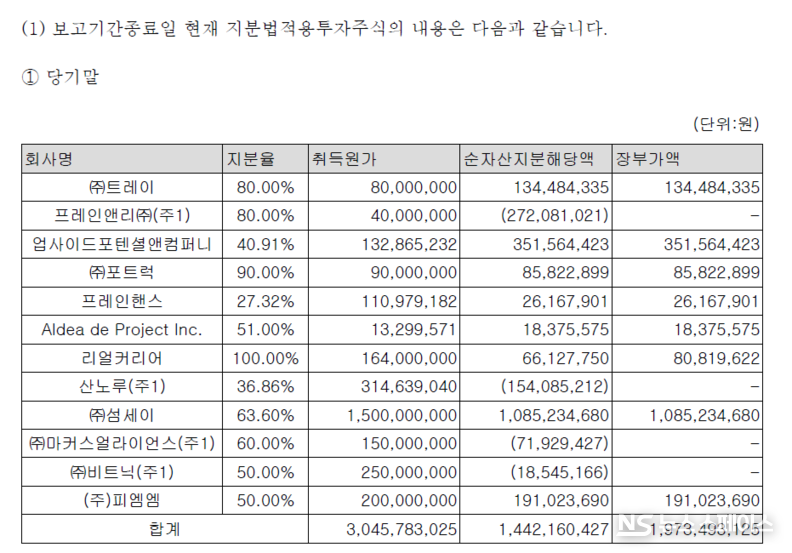

프레인글로벌의 당기순이익 급감의 주된 원인은 관계기업 및 종속기업 투자로 인한 지분법 손실이다. 2025년 지분법 손실은 14억3,286만원으로 전년(10억3,325만원) 대비 38.6% 증가했다. 반면 지분법 이익은 1억844만원에 그쳐 순지분법 손실 규모는 더욱 크다.

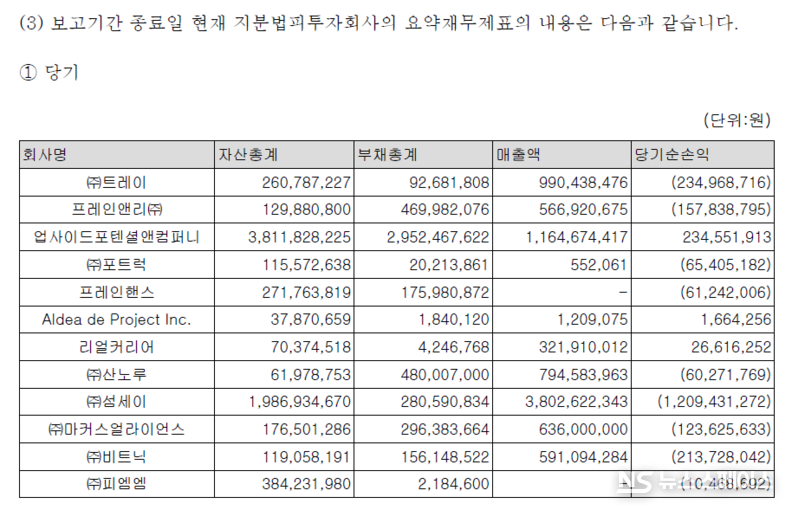

특히 종속기업인 ㈜섬세이의 실적 악화가 뼈아프다. ㈜섬세이는 2025년 12억943만원의 당기순손실을 기록하며 프레인글로벌에 7억6,919만원의 지분법 손실을 안겼다. 이 회사의 장부가액은 전년 18억5,443만원에서 당기 10억8,523만원으로 41.5% 급감했다. ㈜트레이 역시 2억3,496만원의 당기순손실을 내며 1억8,797만원의 지분법 손실을 기록했다.

이 외에도 프레인앤리, 프레인핸스, 산노루 등 다수의 종속기업이 적자를 면치 못하고 있다. 일부 종속기업의 경우 순자산지분해당액이 0 이하로 감소하면서 지분법 적용이 중단되는 등 투자 실패의 민낯이 고스란히 드러났다. 신사업 진출과 사업 다각화를 명분으로 단행한 투자가 오히려 본사의 재무적 부담으로 돌아오고 있는 형국이다.

◆ 101억원 규모 건물 신축 투자… 63억원 차입금 신규 발생

수익성 악화와 맞물려 재무 건전성 지표도 악화되는 추세다. 2025년 말 기준 프레인글로벌의 부채총계는 139억3,924만원으로 전년(96억7,320만원) 대비 44.1% 증가했다. 부채비율은 26.3%로 전년(18.4%) 대비 상승했으며, 유동비율은 194.0%로 전년(322.9%)에서 크게 낮아졌다.

가장 눈에 띄는 부분은 단기차입금의 급증이다. 전년도에는 전무했던 단기차입금이 2025년에는 우리은행으로부터 시설자금대출 명목으로 63억원이 신규 발생했다(이자율 2.95%). 이를 위해 토지와 건물 등 96억2,131만원 규모의 자산이 담보로 제공됐다.

차입의 배경에는 대규모 건물 신축 투자가 있다. 현금흐름표에 따르면 2025년 건설중인자산 취득에만 101억574만원이 투입됐다. 이 자산은 기말에 토지 및 건물로 대체되면서 유형자산이 전년(94억2,161만원)에서 당기(192억2,713만원)로 두 배 이상 급증했다. 토지 장부금액은 150억1,062만원으로 전년(63억 9,408만원) 대비 134.7% 증가했다.

이 같은 대규모 투자로 인해 투자활동으로 인한 현금유출은 40억7,365만원에 달했다. 영업활동으로 인한 현금흐름 역시 2025년 21억8,379만원으로 전년(55억6,030만원) 대비 절반 이하로 쪼그라들었다. 본업에서 창출하는 현금 창출력이 약화된 상황에서 차입금 증가는 향후 유동성 압박으로 이어질 수 있다는 우려가 제기된다.

◆ 영업권 상각 19억원 매년 반복… 무형자산 가치 소진 중

프레인글로벌의 판매비와 관리비 항목에서 또 다른 구조적 문제가 발견된다. 무형자산상각비가 19억4,791만원으로 판관비 전체(58억3,799만원)의 33.4%를 차지하고 있다. 이는 전년(19억4,826만원)과 거의 동일한 수준으로, 과거 인수합병 과정에서 발생한 영업권이 매년 대규모로 상각되고 있는 것이다.

2025년 말 기준 영업권 잔액은 9억7,395만원으로 전년(29억2,187만원) 대비 66.7% 감소했다. 5년 정액법으로 상각되는 영업권이 내년에 소진될 예정이어서 향후 판관비 부담은 다소 완화될 것으로 예상되지만, 지금까지의 수익성 훼손은 상당했다.

◆ 실적 악화에도 오너 일가 배당 지속… 자기주식 취득도 병행

이처럼 회사의 수익성이 급감하고 재무 부담이 가중되는 상황에서도 프레인글로벌은 주주들을 위한 배당을 멈추지 않았다.

프레인글로벌은 2025년 결산 배당으로 보통주 1주당 15원, 우선주 1주당 170원 등 총 1억3,893만원을 지급하기로 결정했다. 앞서 2025년 6월에는 우선주에 대해 4,262만원의 중간배당을 실시했다. 2025년 총 배당금은 1억8,155만원으로, 당기순이익(1억2,424만원)을 초과하는 수준이다.

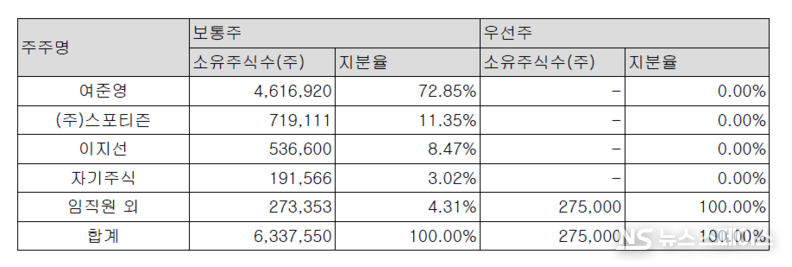

프레인글로벌의 최대주주는 지분 72.85%를 보유한 여준영 대표다. 2대 주주인 ㈜스포티즌이 11.35%, 이지선이 8.47%를 보유하고 있다. 배당과 함께 자기주식 취득도 병행됐다. 2025년 중 3만3,713주를 3억3,593만원에 추가 취득해 자기주식 총 191,566주(장부금액 5억8,810만원)를 보유하게 됐다.

기업재무분석 전문가는 "실적 악화로 비상경영이 요구되는 시점에 오너 일가를 비롯한 주주들의 주머니를 채우는 데 급급했다는 비판을 피하기 어려워 보인다"면서 "당기순이익을 초과하는 배당을 지급하면서 동시에 자기주식 취득에도 자금을 쏟아부은 셈이다"고 분석했다.

◆ 특수관계자 자금 거래… 종속기업에 자금 지원 지속

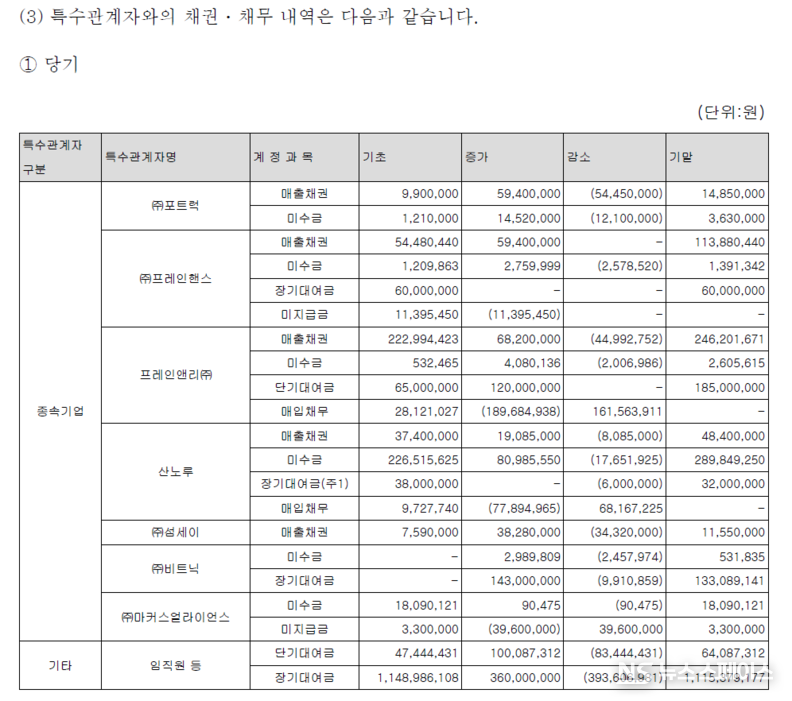

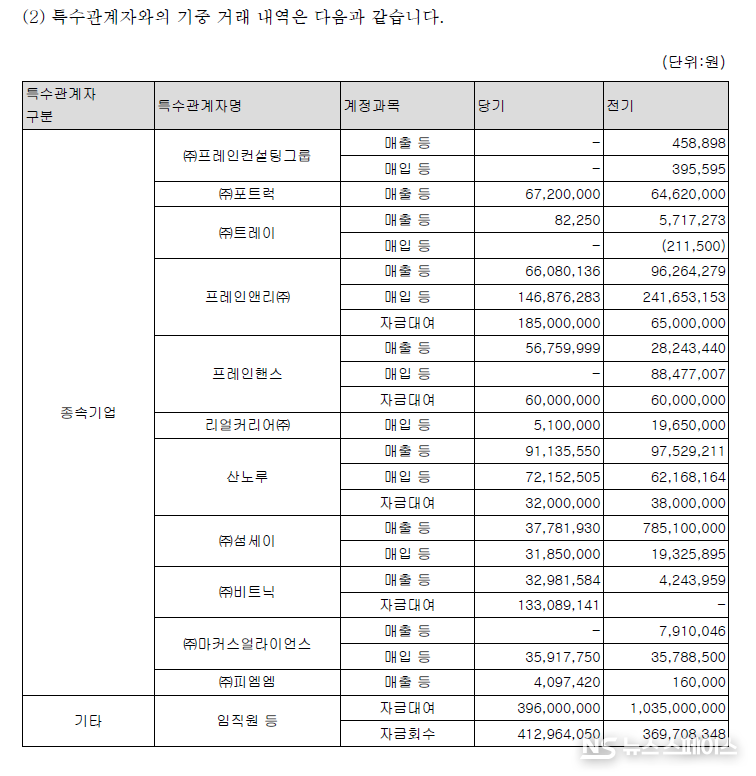

특수관계자와의 자금 거래도 주목된다. 프레인글로벌은 종속기업 및 임직원 등 특수관계자에 대한 대여금을 상당 규모 유지하고 있다. 임직원 등에 대한 단기대여금 6,408만원, 장기대여금 11억1,537만원이 잔존하고 있으며, 프레인앤리에 대한 단기대여금 1억8,500만원, 산노루에 대한 장기대여금 3,200만원(전액 대손충당금 설정) 등도 포함된다.

이익잉여금은 350억9,162만원으로 전년(353억4,061만원) 대비 소폭 감소했다. 사업확장적립금이 344억원으로 이익잉여금의 대부분을 차지하고 있으나, 미처분이익잉여금은 6억4,454만원에 불과해 실질적인 배당 여력은 제한적이다.

◆ 유효법인세율 75.5%… 세금 부담도 이례적으로 높아

세금 부담도 눈에 띄게 높다. 2025년 법인세비용은 3억8,298만원으로, 법인세비용차감전순이익(5억723만원) 대비 유효세율이 75.5%에 달했다. 전년 유효세율(27.7%)과 비교하면 이례적으로 높은 수준이다. 이는 지분법 손실 등 세무상 비공제 항목이 많아 회계상 이익과 과세소득 간 괴리가 커진 데 따른 것으로 분석된다.

◆ 성장의 그늘 속 복합 리스크

프레인글로벌은 2025년 매출 성장이라는 외형적 성과를 거뒀지만, 내부를 들여다보면 복합적인 리스크가 중첩되어 있다. 자회사 투자 실패로 인한 지분법 손실 확대, 대규모 건물 신축 투자에 따른 차입금 증가, 당기순이익을 초과하는 배당 지급, 이례적인 기부금 집행 등이 맞물리면서 재무 건전성에 대한 우려가 커지고 있다.

기업재무분석 전문가는 "프레인글로벌이 외형 성장을 이어가고 있지만, 무리한 자회사 투자로 인한 손실이 본사의 발목을 잡고 있는 모양새"라며 "차입금 증가와 수익성 악화가 겹친 상황에서 당기순이익을 초과하는 배당 지급은 시장의 따가운 눈총을 받을 수밖에 없다"고 지적했다.