[뉴스스페이스=이종화 기자] 한국암웨이(대표이사 신은자)의 2025년 경영 실적이 전반적으로 악화된 가운데, 미국 본사 및 특수관계자들을 향한 대규모 자금 유출이 지속되고 있어 논란이 예상된다.

매출과 영업이익이 동반 하락하는 '역성장' 늪에 빠졌음에도 불구하고, 로열티와 각종 수수료 명목으로 수천억원의 자금이 해외로 빠져나가고 있다. 특히, 한국 시장에서 벌어들인 막대한 이익잉여금이 1,200억원을 넘어섰으나, 국내 재투자나 사회 환원보다는 본사 배불리기에 집중하고 있다는 지적이 제기된다.

◆ 실적 악화 뚜렷… 매출·영업이익 동반 하락

4월 90일 금융감독원 전자공시시스템에 등록된 한국암웨이의 2025년 감사보고서에 따르면, 회사의 2025년 순매출액은 6,653억원으로 전년(7,041억원) 대비 5.5% 감소한 것으로 집계됐다. 총매출액 역시 1조 460억원에서 1조 36억원으로 4.1% 줄어들며 외형 성장에 제동이 걸렸다.

수익성 지표는 더욱 악화됐다. 2025년 영업이익은 279억원을 기록해 전년 351억원 대비 20.6%나 급감했다. 당기순이익 역시 232억원으로 전년(271억원) 대비 14.4% 줄어들었다. 이에 따라 영업이익률은 전년 4.99%에서 4.19%로 0.8%포인트 하락하며 수익성 악화를 여실히 드러냈다.

◆ 실적 부진에도 멈추지 않는 '본사 배불리기'

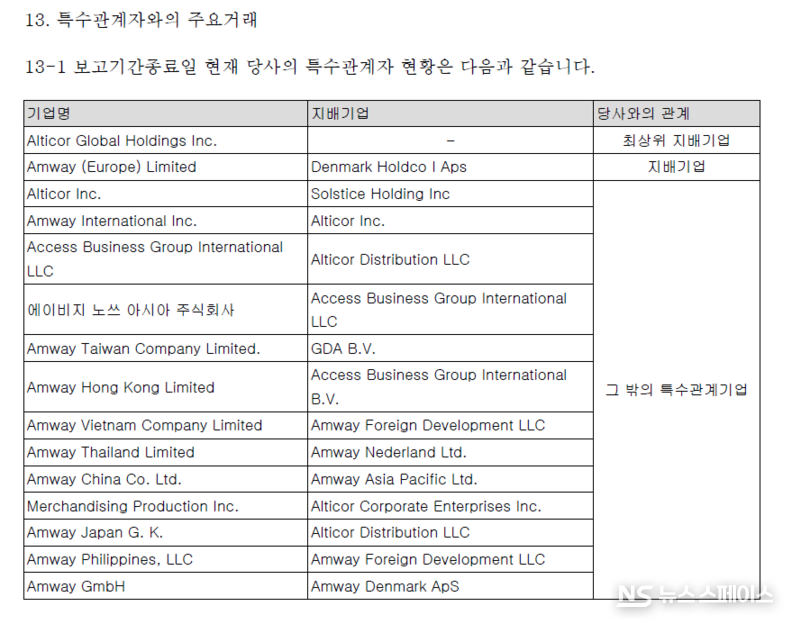

한국암웨이의 가장 큰 페인포인트(Pain Point)는 실적 부진 속에서도 지속되는 대규모 국부 유출이다. 감사보고서 주석에 따르면, 한국암웨이는 미국 본사인 'Access Business Group International LLC' 등 특수관계자들과의 거래를 통해 막대한 자금을 해외로 송금하고 있다.

2025년 한 해 동안 한국암웨이가 특수관계자에게 지급한 주요 금액(매입, 로열티, 물류 및 전산 수수료 등)은 총 3,510억원에 달한다. 이는 당해 연도 순매출액(6,653억원)의 절반을 넘어서는 규모다.

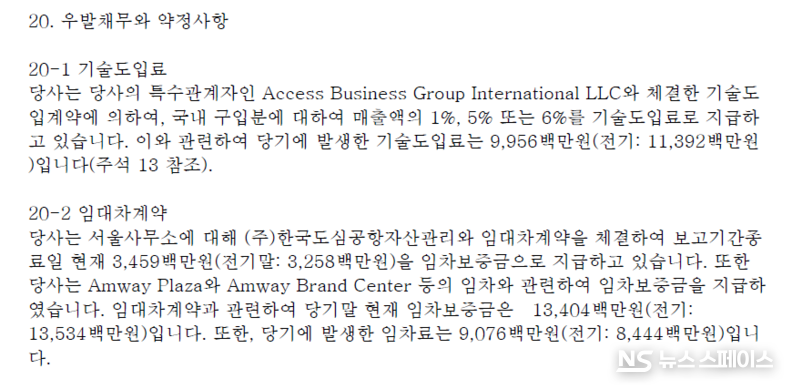

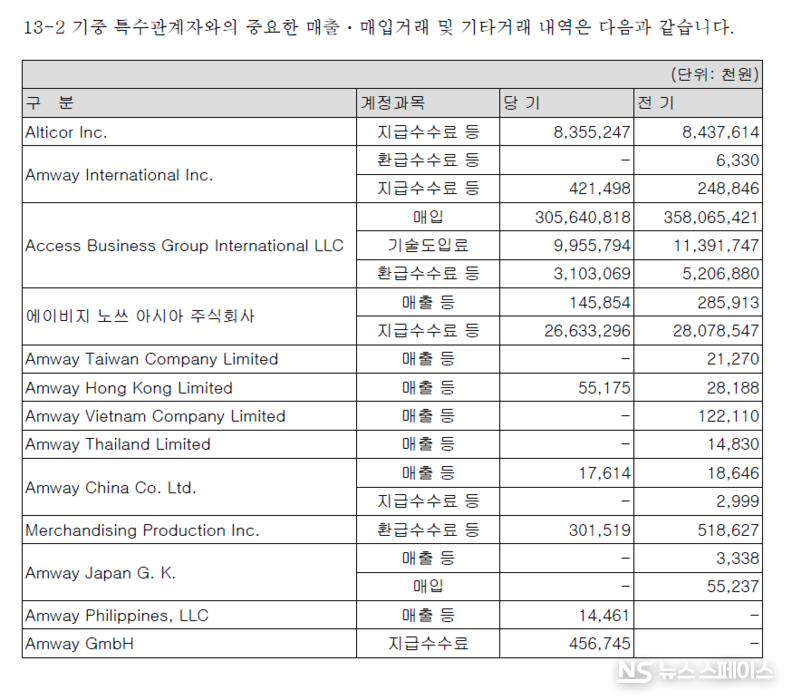

세부적으로 살펴보면, 미국 본사 측에 지급한 기술도입료(로열티)는 100억원으로 집계됐다. 한국암웨이는 국내 구입분에 대하여 매출액의 1%, 5% 또는 6%를 로열티 명목으로 지급하는 계약을 맺고 있다. 또한, 물류서비스 수수료로 266억원, 전산 및 영업지원 서비스 수수료로 84억원을 특수관계자에게 지급했다. 상품 매입 대금으로 지급한 3,056억원을 포함하면, 한국 시장에서 창출된 부의 상당 부분이 고스란히 미국 본사로 흘러가고 있는 셈이다.

◆ 쌓여가는 이익잉여금, 국내 투자는 '글쎄'

한국암웨이의 이익잉여금은 2025년 말 기준 1,241억원으로 전년(1,008억원) 대비 232억원 증가했다. 막대한 현금을 쌓아두고 있음에도 불구하고, 국내 시장에 대한 대규모 투자나 신사업 진출, 구조조정 등 주요 경영환경 변화를 이끌어낼 만한 긍정적인 움직임은 포착되지 않고 있다.

오히려 판매비와 관리비 지출 내역을 보면, 회사의 보수적인 경영 기조가 엿보인다. 2025년 판매비와 관리비는 2,319억원으로 전년 대비 5.7% 감소했다. 특히, 미래 성장을 위한 투자로 볼 수 있는 광고선전비는 8억원에 불과해 전체 판관비의 0.3% 수준에 그쳤다.

반면, 지급수수료는 520억원, 급여는 408억원, 행사비는 259억원을 기록해 대조를 이뤘다. 일반적으로 지급수수료는 마케팅 및 홍보 대행 수수료, 법률 자문 및 회계 감사 수수료, 외부 용역 및 컨설팅 비용 등과 같이 외부 전문가나 기관에 의뢰한 서비스 비용을 말한다. 지급수수료의 급증은 홍보대행사, 법무법인 등 외부 전문가 집단의 도움을 많이 받고 있음을 보여준다.

◆ 재무 건전성은 양호하나, 잠재적 리스크 상존

한국암웨이의 부채비율은 2025년 말 기준 159.8%로 전년(180.5%) 대비 개선되었으며, 유동비율 역시 127.6%로 양호한 수준을 유지하고 있다. 현금성 자산은 788억원으로 전년(423억원) 대비 크게 늘어 유동성 위기 가능성은 낮아 보인다.

하지만 잠재적인 리스크 요인도 존재한다. 회사는 판매된 제품에 대한 반품 및 보증 수리를 위해 반품충당부채 11억원, 판매보증충당부채 36억원을 계상하고 있다. 또한, 직접판매공제조합에 4,060억원 규모의 매출반품보증 공제계약을 체결하고 있어, 대규모 반품 사태 발생 시 재무적 부담으로 작용할 수 있다.

기업재무분석 전문가는 "한국암웨이는 외형 축소와 수익성 악화라는 이중고 속에서도 미국 본사로의 자금 유출을 지속하고 있다"면서 "쌓여가는 이익잉여금을 바탕으로 국내 시장에 대한 재투자와 사회적 책임 이행에 나서지 않는다면, '국부 유출'이라는 비판의 목소리는 더욱 거세질 것"이라고 지적했다.