[뉴스스페이스=김희선 기자] 국내 1세대 PR 대행사 케이피알앤드어소시에이츠(이하 KPR, 대표이사 신성인)가 지난해 외형 성장을 이뤘음에도 불구하고 1%에도 미치지 못하는 저조한 영업이익률을 기록하며 수익성에 빨간불이 켜졌다.

특히 전년도 대규모 영업손실을 기록한 데 이어 지난해 간신히 흑자 전환에 성공했음에도, 오너 일가에게는 순이익의 3분의 1에 달하는 고배당을 실시해 논란이 예상된다.

금융감독원 전자공시시스템에 등록된 KPR의 2025년 감사보고서에 따르면, KPR의 2025년 매출액은 353억3,799만원으로 전년(325억3,733만원) 대비 8.6% 증가한 것으로 집계됐다. 영업이익은 3억3,055만원을 기록해 전년 12억7,138만원의 영업손실에서 흑자 전환에 성공했다. 당기순이익 역시 4억4,682만원으로 전년 10억5,489만원 순손실에서 흑자로 돌아섰다.

하지만 속내를 들여다보면 상황은 녹록지 않다. KPR의 2025년 영업이익률은 0.9%에 불과하다. 1,000원어치를 팔아 9원 남짓 남긴 셈이다. 이는 매출원가가 326억5,354만원으로 매출액의 92.4%를 차지할 만큼 원가 부담이 높기 때문이다.

판매비와 관리비는 23억5,389만원으로 전년(23억7,379만원) 대비 0.8% 소폭 감소했다. 세부적으로 급여비는 13억1,573만원, 퇴직급여는 2억8,810만원, 지급수수료는 1억7,102만원, 광고선전비는 3,859만원으로 조사됐다.

◆ 쥐꼬리 이익에도 오너 일가엔 '고배당' 잔치

가장 눈에 띄는 대목은 배당이다. KPR은 2025년 결산 배당으로 총 1억5,000만원을 지급하기로 결정했다. 이는 당기순이익(4억4,682만원)의 33.5%에 달하는 수치다. 주당 배당금은 6,160원으로, 액면가(5,000원) 대비 주당 배당률은 무려 123.2%를 기록했다.

KPR은 신성인 대표이사 외 9인이 지분 100%를 소유한 비상장 가족 기업이다. 사실상 배당금 전액이 오너 일가의 주머니로 들어가는 구조다. KPR은 10억원대 순손실을 냈던 2024년에도 1억원의 배당을 강행한 바 있다. 회사의 이익잉여금은 46억3,540만원으로 넉넉한 편이지만, 영업활동 현금흐름이 악화되는 상황에서 오너 일가 챙기기에만 급급하다는 지적을 피하기 어려워 보인다.

◆ 특수관계자 거래 15억 육박…현금흐름은 '마이너스'

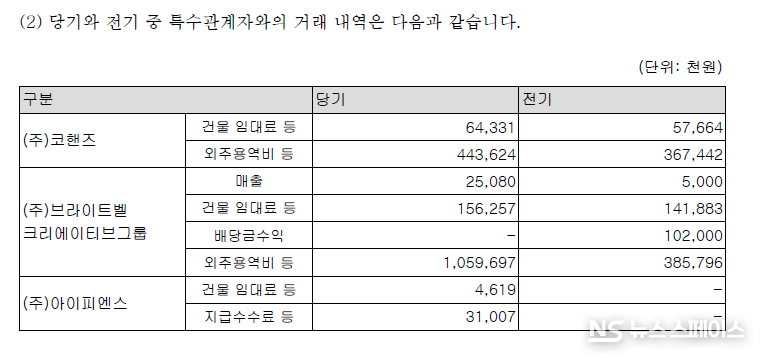

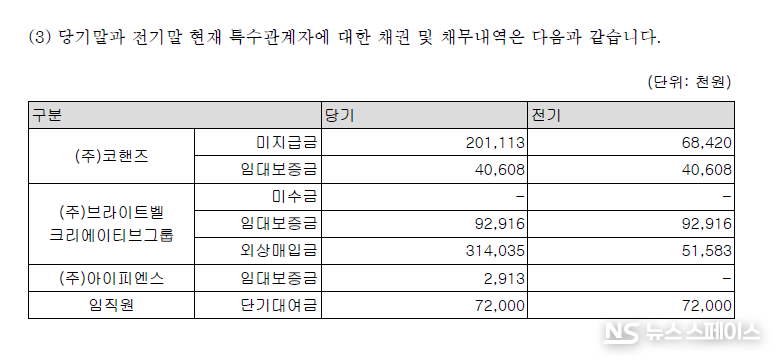

특수관계자와의 거래 규모도 상당하다. KPR은 지난해 관계기업인 (주)코핸즈와 (주)브라이트벨크리에이티브그룹에 외주용역비 명목으로 각각 4억4,362만원, 10억5,969만원을 지급했다. 두 회사에 지급한 용역비만 약 15억331만원에 달한다. 이는 전년(7억5,323만원) 대비 두 배 가까이 급증한 수치다.

현금흐름 악화도 KPR의 주요 페인포인트(Pain Point)로 꼽힌다. KPR의 2025년 영업활동 현금흐름은 마이너스(-) 8억414만원을 기록했다. 장부상으로는 3억원대 영업이익을 냈지만, 실제 회사로 들어온 현금보다 빠져나간 현금이 8억원 이상 많았다는 의미다.

이는 매출채권 증가와 무관치 않다. KPR의 매출채권은 2024년 53억7,736만원에서 2025년 68억2,029만원으로 26.8% 급증했다. 거래처로부터 받아야 할 돈이 제때 회수되지 않으면서 자금 압박으로 이어지고 있는 셈이다. 실제로 KPR의 기말 현금성 자산은 6억1,781만원으로 전년(12억130만원) 대비 반토막 났다.

◆ 신사업 진출 리스크와 잠재적 부채 부담

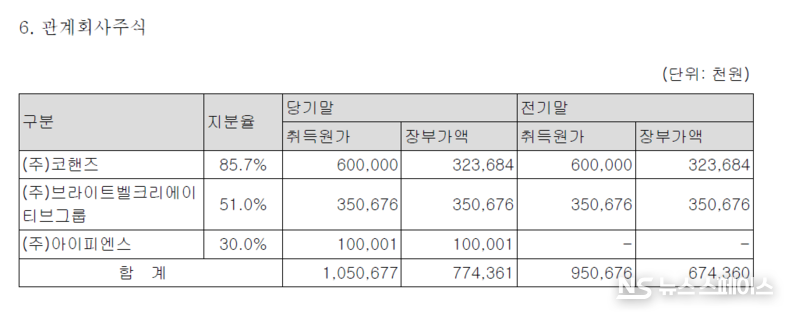

KPR은 지난해 (주)아이피엔스 지분 30%를 1억원에 신규 취득하며 신사업 진출을 모색하고 있다. 하지만 기존 관계기업인 (주)코핸즈의 경우 취득원가(6억원) 대비 장부가액이 3억2,368만원으로 하락해 손상차손 위험을 안고 있는 상황에서, 추가적인 타법인 투자가 실적 개선으로 이어질지는 미지수다.

재무구조 측면에서도 불안 요소가 엿보인다. KPR의 부채비율은 121.4%로 집계됐으며, 유동비율은 165.9%로 나타났다. 겉보기엔 안정적이지만, 1년 안에 갚아야 할 매입채무가 20억1,255만원으로 전년 대비 57.8%나 급증했다.

여기에 전 임직원의 퇴직금 소요액(퇴직급여충당부채 총액)이 47억2,468만원에 달해 인건비 부담도 상당하다. 주요 경영진에게 지급된 급여와 퇴직급여에 대한 구체적인 내역은 공시되지 않았으나, 전체 인건비(급여 및 퇴직급여) 규모가 118억원을 넘어서며 수익성 악화의 주된 원인으로 작용하고 있다.

PR(홍보) 업계 관계자는 "KPR이 외형 성장을 이어가고 있지만, 1% 미만의 영업이익률과 마이너스 현금흐름은 저수익 구조를 여실히 보여준다"며 "특히 현금흐름이 악화되는 상황에서 오너 일가를 향한 고배당 정책은 기업의 장기적인 투자 여력을 훼손할 수 있는 리스크 요인"이라고 지적했다.