[뉴스스페이스=김정영 기자] 홍보광고대행업체 함샤우트글로벌(대표이사 김재희)이 2025년 매출 116억원을 기록하며 전년 대비 15.6% 감소하는 등 외형과 수익성이 동반 추락한 가운데, 당기순이익은 5억 5,900만원으로 전년 대비 37% 급감하며 경영 위기 신호를 보내고 있다.

특히 회사는 당기 결산 과정에서 매출·매입 처리 오류, 대손충당금 과소계상, 암호화폐 손상차손 누락 등 전기 회계 오류를 뒤늦게 발견해 총 9억 8,291만원의 전기오류수정손실을 이익잉여금에서 일괄 차감했다. 여기에 특수관계사 및 대표이사에 대한 자금 대여 규모가 전년 대비 395% 급증한 3억 7,400만원에 달하는 등 내부 자금 유출 우려도 커지고 있다.

부채비율이 425%를 웃도는 상황에서 대표이사가 차입금 27억 8,500만원에 대해 개인 연대보증을 선 점까지 더해져, 회사의 재무 건전성과 내부통제 수준에 대한 의구심이 증폭되고 있다.

3월 31일 금융감독원 전자공시시스템에 등록된 감사보고서에 따르면, 주식회사 함샤우트글로벌의 2025년 매출은 116억 5,884만원으로 전년(138억 1,202만원) 대비 15.59% 감소한 것으로 집계됐다. 영업이익은 8억 4,364만원을 기록해 전년 9억 7,072만원 대비 13.09% 감소했다. 당기순이익 역시 5억 5,914만원으로 전년(8억 8,689만원) 대비 36.95% 줄어들며 수익성 악화가 뚜렷하게 나타났다.

영업이익률은 7.23%로 집계됐다. 배당금 지급 내역은 확인되지 않았으며, 이익잉여금은 22억 1,523만원으로 나타났다.

판매비와 관리비는 55억 4,463만원으로 전년(52억 3,150만원) 대비 5.98% 증가했다. 세부적으로 광고선전비는 623만원, 급여비는 34억 3,780만원, 지급수수료는 2억 6,608만원으로 조사됐다. 특히 지급수수료는 전년(1억 5,125만원) 대비 75.92% 급증하며 판관비 상승을 견인했다.

특수관계자 자금거래 급증 및 재무건전성 악화

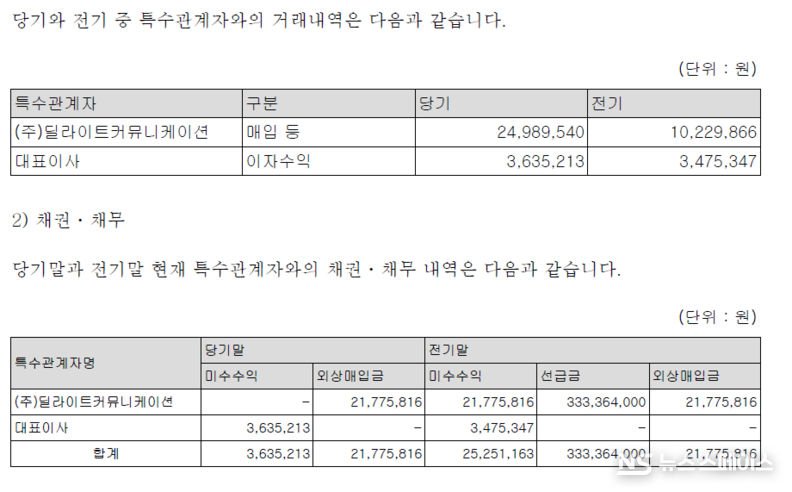

특수관계자와의 자금거래를 살펴보면, (주)딜라이트커뮤니케이션에 대한 대여금이 2억 9,500만원, 대표이사에 대한 대여금이 7,902만원으로 총 3억 7,402만원 규모다. 이는 전년(7,555만원) 대비 무려 395% 급증한 수치로, 기업 자금의 외부 유출에 대한 우려를 낳고 있다.

재무건전성 지표 역시 악화된 모습을 보였다. 부채비율은 425.61%로 집계됐으며, 유동비율은 127.03%로 나타났다. 단기차입금은 7억 8,000만원, 유동부채는 25억 7,343만원, 현금성자산은 10억 28만원으로 각각 집계됐다. 무형자산은 105만원으로 나타났다.

주요 경영진에게 지급된 급여와 퇴직급여는 별도로 명시되지 않았으나, 전체 임직원 급여는 34억 3,780만원, 퇴직급여는 4억 1,373만원으로 나타났다.

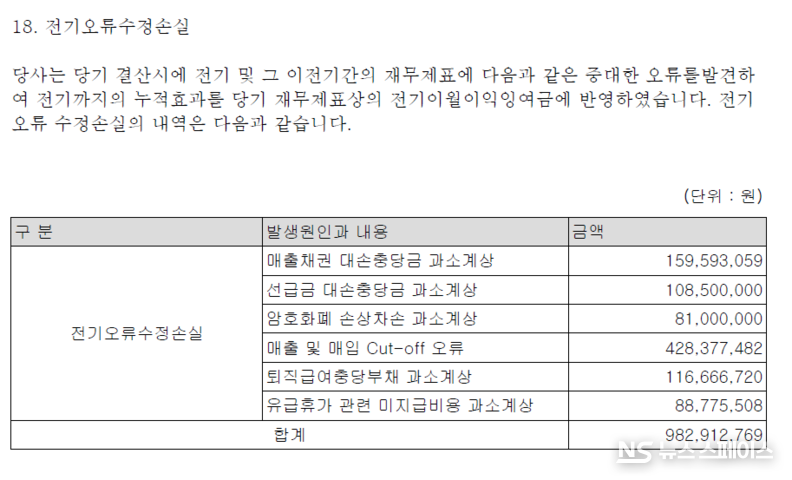

대규모 전기오류수정손실 반영… 회계 투명성 도마 위

가장 큰 리스크 요인으로는 대규모 전기오류수정손실이 꼽힌다. 회사는 당기 결산 시 전기 및 그 이전 기간의 재무제표에서 중대한 오류를 발견하여 총 9억 8,291만원의 전기오류수정손실을 반영했다.

세부적으로는 매출 및 매입 Cut-off 오류 4억 2,837만원, 매출채권 대손충당금 과소계상 1억 5,959만원, 퇴직급여충당부채 과소계상 1억 1,666만원, 선급금 대손충당금 과소계상 1억 850만원, 유급휴가 관련 미지급비용 과소계상 8,877만원, 암호화폐 손상차손 과소계상 8,100만원 등이다.

기업재무분석 전문가는 "이러한 대규모 회계 오류 수정은 기업의 내부통제 시스템 부실 및 회계 투명성에 대한 심각한 의문을 제기한다"면서 "또한, 대표이사가 차입금에 대해 27억 8,500만원의 연대보증을 제공하고 있는 점도 잠재적 리스크로 작용할 수 있다"고 지적했다.

매출 감소와 수익성 악화 속에서 회계 리스크까지 불거진 함샤우트글로벌이 향후 어떠한 자구책을 마련할지 귀추가 주목된다.